Hola,

En cinco minutos vas a saber:

1.- ¿Cuáles son las políticas globales actuales?

2.- ¿Cómo impactan a la economía?

3.- ¿Qué hacer en consecuencia?

1.- POLÍTICAS GLOBALES

Los datos de compra-venta de bienes y servicios entre países se están reduciendo en los últimos años como se ve en el gráfico que muestra el comercio global en función del PIB. Esto es debido a que se están fomentando políticas que favorecen el consumo interno y desfavorecen el comercio exterior.

Causas como el Brexit, la guerra comercial Estados Unidos – China y la guerra de Ucrania han fomentado esto.

Si bien los datos de comercio global en costes incurridos han podido seguir creciendo, el volumen de productos involucrados no lo ha hecho. Esto va acorde con la narrativa de potenciar una menor contaminación del planeta ya que se reduce el transporte de productos y, por tanto, el consumo de combustibles fósiles. Es cierto que el hecho de que cada zona geográfica tenga su propia producción, multiplica los centros de elaboración de bienes semejantes en las diferentes zonas geográficas, eliminando la optimización de costes de producción que se pudieran aprovechar por volumen y sinergias. Lo importante es que los procesos de fabricación locales se pueden hacer con energías renovables, en mucho mayor porcentaje que el transporte derivado de la exportación e importación.

La medida que se ha ejecutado a nivel global con el fin de llegar a una mayor desglobalización es imponer tarifas a las importaciones. Por ejemplo, importar de Rusia a otros países como Estados Unidos, Canadá, Nueva Zelanda o Reino Unido lleva consigo una tasa de un 35%.

2.- IMPACTO EN LA ECONOMÍA

Si bien la tendencia es clara a nivel de comercio de bienes, no es tan claro por el lado de los servicios. El auge del teletrabajo ha fomentado, en primera instancia, que un buen número de trabajadores cambie su residencia. Mi predicción es que el siguiente paso será un movimiento a externalizar ciertos servicios en países con mano de obra más barata, lo que permite reducir costes sin provocar un impacto ambiental negativo.

De momento, la primera consecuencia de la desglobalización es la inflación. Dejar de producir donde es más barato y hacerlo localmente con necesidades de inversión inicial, provoca mayores costes de producción y aumento de precios para mantener márgenes. Poco o nada se habla de esto en los medios, pero significa que la inflación que estamos sufriendo es en gran medida artificial y provocada por gerentes de la política global, y no por factores externos.

El siguiente paso que hemos visto no es el de una desglobalización masiva, si no el de una re-globalización. Los países denominados BRICs han incrementado su número y establecido acuerdos de comercio. Estados Unidos ha aumentado las importaciones desde México, y así un largo etcétera. Al final vamos a un mundo de competencia entre dos o tres grandes bloques a lo sumo.

Otra consecuencia más es, que se ha generado una mayor escasez de productos debido a la bajada brusca de las importaciones como se ve en el gráfico donde se aprecia un inicio rápido a la baja, tanto en Europa como en Estados Unidos. Lo que no se importa, no se sustituye por otros productos y materias primas de manera local en el corto plazo. Esto ha derivado también en una mayor inflación.

Por último, está la guerra de divisas. Estamos viendo como el dolar se está haciendo más fuerte al ser una economía con más posibilidades de subsistir de forma independiente y con una moneda que se considera un valor refugio en momentos de incertidumbre. En el gráfico, vemos la evolución de la capacidad de compra del dolar en relación con las más relevantes, según el índice creado por la Reserva Federal Norteamericana.

¿CÓMO INVERTIR EN ESTA SITUACIÓN?

Las políticas monetarias de los bancos centrales se han orientado a parar la demanda, con el fin de evitar escasez de productos, grandes subidas de precios y un consumo de petróleo exacerbado cuya oferta no pueda cubrir. Este último punto es fundamental y es quizá la mayor verdad oculta que hay detrás de todas estas políticas. Si se llega a una situación en la que no se puede cubrir la demanda de petróleo, podríamos entrar en una crisis sin precedentes. Es por eso que se impulsa el comercio local sobre el exterior, que se para la demanda subiendo tipos de interés, que se provocan subidas de precios para que se produzca menos y, que se genera escasez de materias primas para que también se reduzca la actividad industrial y la oferta en general.

Las inversiones van destinadas ahora a potenciar las energías renovables y a producir más gas natural y petróleo en zonas como Asia, Europa y América, para compensar las bajadas en las importaciones desde Rusia u Oriente Medio. Hay que descubrir nuevos yacimientos y potenciar los existentes, hasta que se pueda producir un cambio en las fuentes de energía.

Escuchemos distintas opiniones.

OPINIÓN 1

Yo creo que ya estamos empezando a ver las consecuencias de todo esto.

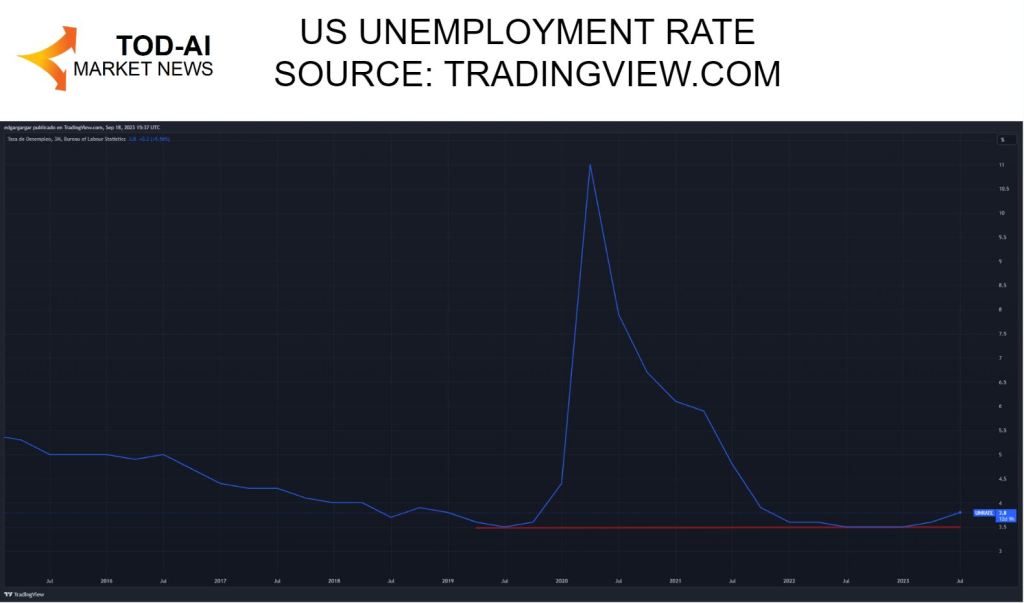

El dato quizá más importante es el desempleo que ya está comenzando a subir.

Si bien está todavía en valores bajos, el cambio de tendencia se está viendo. Una mayor subida del desempleo sería letal para la economía ya que se reduciría el consumo drásticamente, impactando en los resultados de las empresas. Mi opinión es ser cautos ahora, y sólo fijarse en cosas que puedan provocar producir más con menor gasto energético, como pueden ser ciertas tecnologías o la industria de renovables específicamente. Con los tipos de interés más altos, aunque no exagerados, reduciría deuda y la evitaría en lo posible, así como disponer de liquidez.

OPINIÓN 2

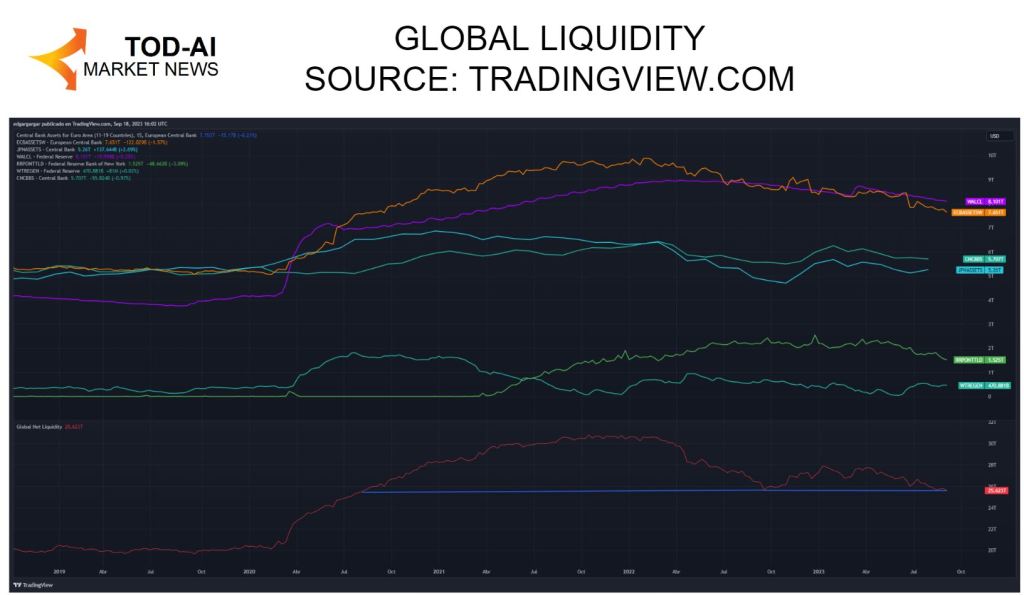

Yo estoy de acuerdo. Otro factor que veo dentro de la reglobalización es que hay más verdades ocultas. La medida más importante a nivel económico es la liquidez. Esta sigue estando alta y no parece que vaya a bajar. Mientras unos bancos centrales como la reserva federal estadounidense recortan la liquidez, otros como China o Japón la aumentan en los últimos meses. En cualquier caso, ninguno de ellos ha compensado ni de lejos el aumento de liquidez producido en 2020. Hay que tener en cuenta que los bancos centrales tienen los mismos dueños y que sus políticas si están globalizadas.

En el gráfico se ve en la parte superior la liquidez de los bancos centrales más importantes (Europa, USA, China, Japón), y en la parte inferior el agregado donde se aprecia que estamos en los mismos niveles que hace un año y que hace tres, cuando se produjo un incremento expectacular de un 40% para cubrir los problemas económicos de la pandemia.

Con la liquidez en niveles altos, el valor de los activos no va a bajar. Habrá una recesión como se indica en la opinión anterior, pero tras la bajada, los bancos centrales irán al rescate inyectando liquidez, aunque no bajarán los tipos de interés mientras haya riesgo de quedarnos sin petróleo, por lo que se provocará inflación.

Una mayor liquidez con una mayor tasa de tipos de interés, es una gran ventaja para el que disponga precisamente de liquidez. Será fácil invertir con ella en un mercado que ha bajado y que se va a sostener con inyecciones de los bancos centrales. Habrá oportunidades para el que tenga liquidez así que recomiendo hacer todo lo posible por tenerla. Las empresas orientadas al lujo o al perfil bajo tendrán demanda, mientras la clase media seguirá reduciéndose.

OPINIÓN 1

Buena opinión. Yo por mi parte veo un periodo más largo de estancamiento económico. La recuperación no será tan fácil con tipos altos, habrá menos inversiones. La liquidez no va a llegar al consumidor final. Las empresas que hayan aplicado tecnología para ser productivas, si generarán beneficios y es ahí donde habrá que posicionarse en las inversiones. Por contra, muchas otras empresas van a caer o a estancarse. No veo una recuperación general en mucho tiempo.

Lo que comentas de las diferencias de clases es clarísimo para mí por desgracia. Por lo menos, hasta que veamos un milagro energético.

CIERRE

Todo tiene sus lecturas y lo que comentamos son nuestras propias opiniones. La verdad es que cuando investigas te das cuenta de que la desglobalización no es tan grande como dicen, que las políticas económicas de los bancos centrales no están siendo tan restictivas como promulgan. Con el desempleo y la baja tasa de ahorros que vimos en el episodio anterior, parece que los que se van a quedar con el marcado de cara son unos pocos, como siempre.

Deja tu opinión en los comentarios y subscríbete para más información económica.

Deja un comentario