En las últimas semanas se han publicado varios datos económicos relevantes. Pasamos a explicarlos a continuación, detallando los datos en el orden correcto para su mejor comprensión, así como nuestras previsiones. Te contamos la verdad de forma exclusiva en unos segundos.

El primer dato importante es del balance entre la producción y consumo de petróleo. Dentro de un crecimiento económico, se espera una mayor demanda de petróleo que podría suponer que no haya suficiente cantidad disponible de esta materia prima.

La balanza ahora es positiva, pero no libre de riesgos teniendo en cuenta que se considera muy difícil superar 105 millones de barriles diarios, cota que podría llegar a demandarse entre 2025 y 2026. Es por ello que muchos bancos centrales han decidido subir los tipos de interés con el fin de parar el crecimiento económico. Brasil (línea amarilla) empezó en 2021, Estados Unidos y Europa en 2022. Sólo China ha relajado la tasa de interés en estos dos últimos años.

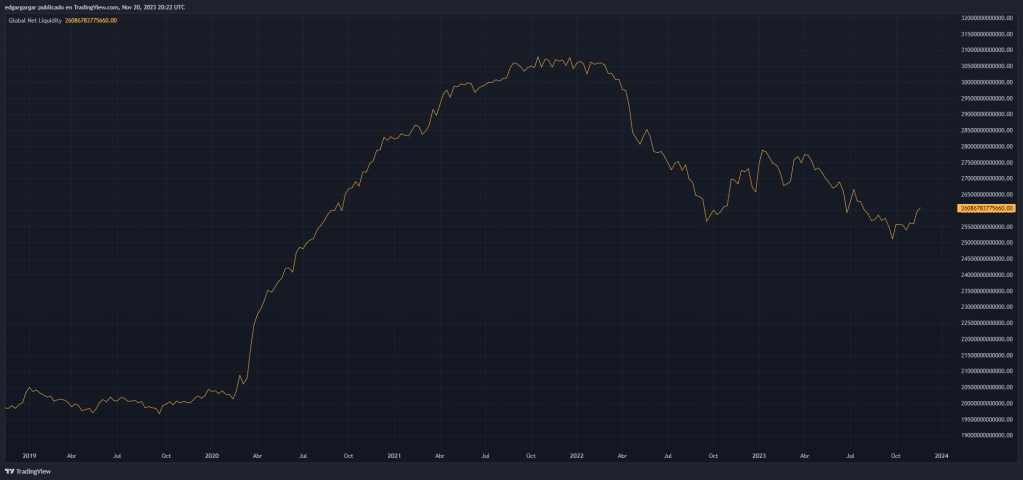

Los bancos centrales a nivel global han mantenido la liquidez alta desde octubre de 2022, a pesar de que los tipos los han seguido subiendo. Esto pretende mantener la economía y los mercados a flote. La liquidez global está un 30% por encima que en febrero de 2020.

Los mercados han reaccionado con alegría a las inyecciones de liquidez, estando ahora también cerca de un 30% por encima del valor previo a la pandemia, empujados principalmente por valores tecnológicos.

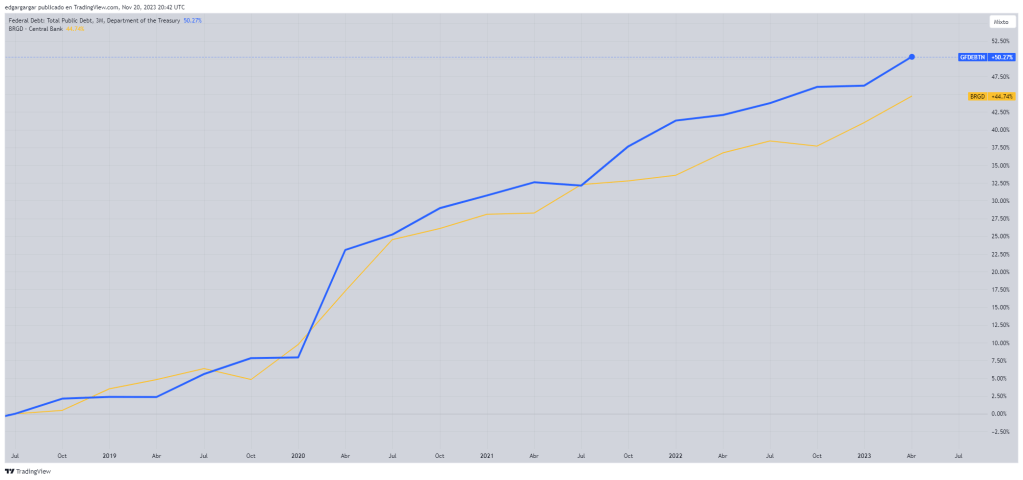

Los gobiernos también se han aprovechado de la mayor liquidez para ampliar su deuda. En el gráfico se ven los ejemplos de Estados Unidos y Brasil que han aumentado su deuda cerca de un 50% en 5 años.

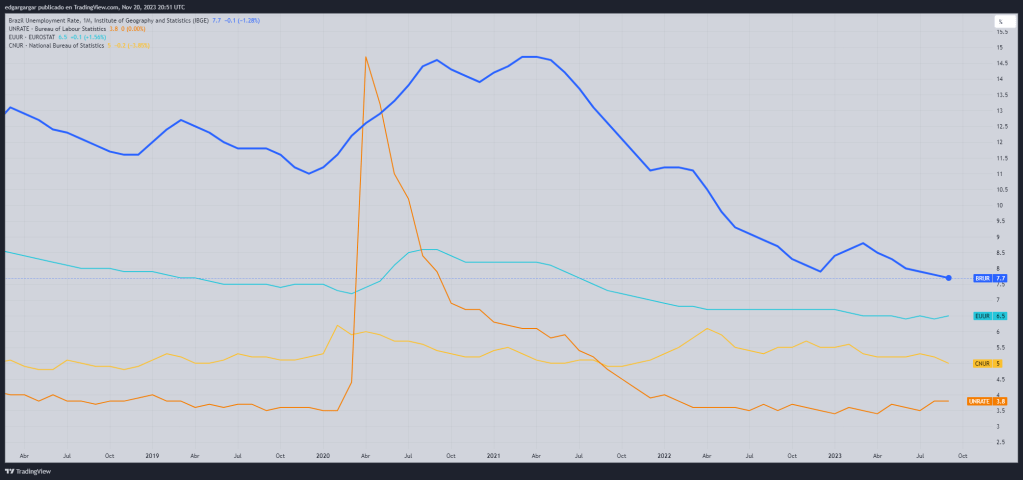

Toda esta alegría ha mantenido los datos de empleo en buenos números, incluso algo mejores a los de 2019. En Estados Unidos y en Europa se empieza a ver un empeoramiento, pero todavía pendiente de confirmarse en los próximos meses.

Pero esta alegría ha generado inflación también. Más dinero ha supuesto mayores costes y que todo sea sensiblemente más caro. Por ejemplo, la inflación en Estados Unidos ha subido casi un 23% en sólo 5 años. En el último mes ha bajado generando esperanzas de una moderación o incluso de un cambio de tendencia.

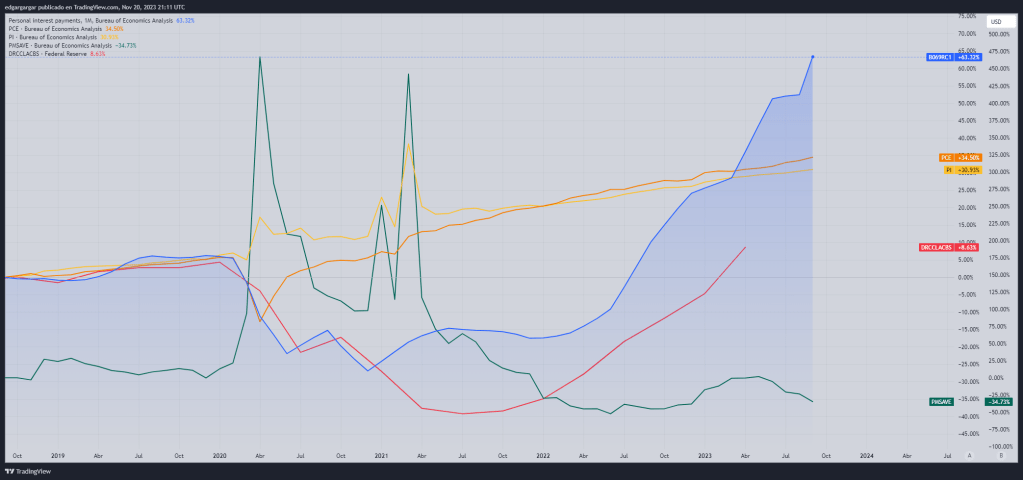

Pero el consumidor se ha visto impactado. Lo que paga por intereses (línea azul) ha subido más de un 60%, los impagos por tarjetas de crédito llegan casi a un 9%, sus gastos han subido un 4% más que sus ingresos, y los ahorros están un 34% por debajo que hace 5 años, a pesar de haber subido mucho durante la pandemia. Se está explotando al consumidor cuyos números empeoran, y adicionalmente es responsable último de la gran deuda pública.

Si el consumidor no puede sostener la economía, tampoco parece que vaya a poder hacerlo el gobierno. El enorme incremento en gastos que tiene que afrontar por pagos de intereses de deuda deja muy poco margen de maniobra para incentivar la economía. El gobierno necesita más liquidez e inflación para afrontar mejor la deuda.

Las empresas han presentado buenos resultados, pero avisan de que el futuro puede ser peor. Desde finales del año 2022, las ventas de Retail están creciendo por debajo de la inflación. Esto puede acentuar la subida del paro y el inicio de una recesión.

Vemos distintas opiniones.

Los tipos de interés han superado a los de los bonos a 10 años. Esto no es normal y eleva los riesgos de recesión y de deflación. La historia aquí es larga. El estado tiene una valoración de su deuda peor ahora y tiene que subir los intereses, para que el comprador se sienta atraído a comprar dicha deuda con mayor riesgo. Esto provocó que el inversor sacara el dinero ahorrado de los bancos, y los pusiera en la deuda que ofrecía mejores retornos. Esto ha obligado a la reserva federal a subir los tipos por encima de los que tiene el bono a 10 años, para que los bancos mantengan la liquidez. La FED no puede bajar los tipos, lo que reduce los préstamos y, por tanto, la actividad económica. Estos contextos son más para ahorrar y reducir la deuda lo más posible.

El hecho de que los bancos ahora necesitan liquidez es patente. Es por esto precisamente que están reduciendo la cantidad de dinero apalancada diariamente en el mercado REPO. Los ingresos de los bancos pueden subir con mayores tasas de interés, pero también lo hacen los impagos y necesitan cubrirse ante posibles riesgos.

El problema es que la rentabilidad del bono americano no puede bajar mucho hasta que Estados Unidos mejore el rating de su deuda. La reserva federal tiene que mantener los tipos altos y también la liquidez, algo bastante inusual. En principio, veremos que el mercado va a comprar deuda americana y el dólar estará fuerte con respecto a otras divisas, pero no en relación a materias primas o activos digitales. Los mercados caerán por el daño de la inflación, y el consumo, pero la liquidez los podrá sostener e incluso recuperar. La gran crisis llegará cuando el gobierno tenga que reducir deuda y gastos en un momento en el que, además, el petróleo no será suficiente, creemos que finales de 2025 ó 2026.

No va a ayudar que China deje de crecer como hasta ahora. Tampoco la India. Estos países también son victimas de la escasez de materias primas. Se puede imprimir dinero, pero no materias primas. Se tienen que buscar otros modelos de crecimiento, pero de momento no se están implementando.

Nuestra perspectiva de crisis grande en 2026 sigue en pié, con más motivos que nunca.

Deja un comentario