Vamos a analizar la situación del mercado de 2023 y lo que puede pasar en 2024 en base a unos gráficos y análisis exclusivos. Damos nuestra opinión, pero no recomendamos comprar nada, invierte según tu criterio. Hemos utilizado la plataforma de Tradingview para obtener estos gráficos.

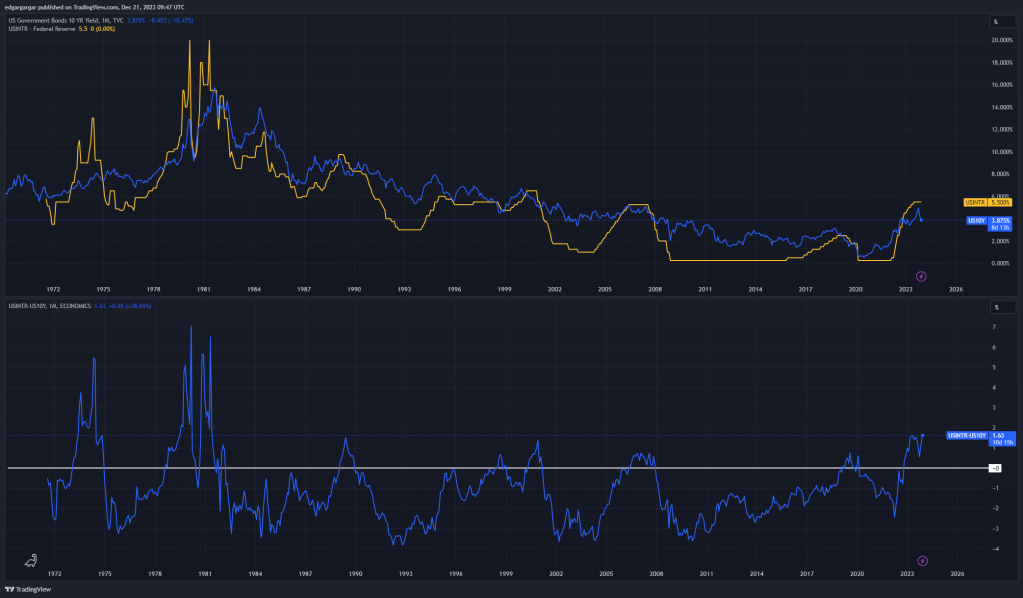

Lo primero que vamos a ver es la evolución del bono a 10 años de Estados Unidos y los tipos de interés. Salvo en casos muy puntuales, en periodos reducidos y de recesión, los tipos de interés están por debajo del bono a 10 años como vemos en el gráfico. La línea naranja corresponde con los tipos de interés y la azul con el bono. En la parte inferior vemos la resta de ambos, donde la línea blanca es cero.

El valor del bono corresponde con el interés que el Estado paga por endeudarse. Este interés puede variar según el riesgo del país por poder pagar esa deuda y/o por la competividad con otros productos del mercado. En principio, un país como Estados Unidos no debe suponer un riesgo para pagar su deuda, salvo en momentos muy puntuales de alta incertidumbre. Pero cuando la inflación es alta, otros activos de bajo riesgo se vuelven muy atractivos lo que obliga al Estado a subir los intereses que paga por su deuda.

El caso de los tipos de interés es diferente. Los decide el banco central. Cuando la inflación está controlada, los deja por debajo de la deuda pública para poder comprar deuda y recibir más intereses de los que paga por los tipos. Pero cuando la inflación es alta, la FED (Reserva Federal) vende deuda y sube los tipos para cortar la emisión de dinero. Si los tipos quedan por encima de la deuda, la FED puede vender dicha deuda y obtener mayores intereses por los préstamos.

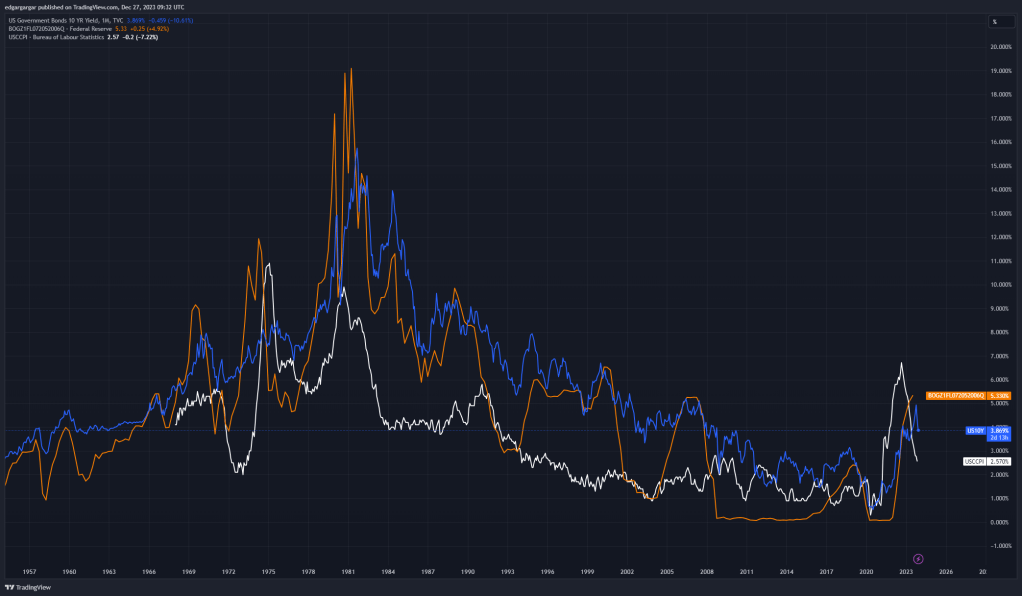

Si añadimos al primer gráfico la inflación en blanco, vemos que la deuda pública (en azul) casi siempre ha estado por encima de la inflación, salvo entre 2021 y 2023, y entre los años 74 y 75. Los tipos de interés (en naranja), sin embargo, cambiaron esta tendencia en el año 2008, poniéndose por debajo de la inflación más de 10 años. El hecho de tener los tipos relativamente bajos, ha provocado que se prestara mucho dinero, y se invirtiera en activos de mayor riesgo como la bolsa. Ahora se está incentivando más el ahorro, y penalizando el crecimiento y las inversiones mediante deuda, incluso al Estado.

La inflación a nivel económico no importa demasiado al banco central, pero sí que no haya demanda de deuda pública. Para que los intereses de los productos de ahorro bancarios, y los de la deuda pública sean atractivos, tienen que estar por encima de la inflación, para que resulten en una ganancia real para su comprador. Es por ello, que se han subido los tipos y los bonos por encima de dicha inflación, con el fin de que sea rentable para el inversor, tener el dinero en el banco o invertido en deuda.

El banco central anunció que iba a subir los tipos con antelación, lo que provocó una mayor demanda de crédito y de hipotecas a tipo fijo, antes de que aumentaran los intereses.

En el siguiente gráfico se ve como en periodos de tipos bajos, aumenta la demanda de préstamos hipotecarios, así como el repunte que hubo en 2021 antes de la subida de los intereses, o al principio de las mismas durante 2022.

Los picos en las subidas de préstamos crearon más liquidez desde finales de 2022 hasta primeros de 2023.

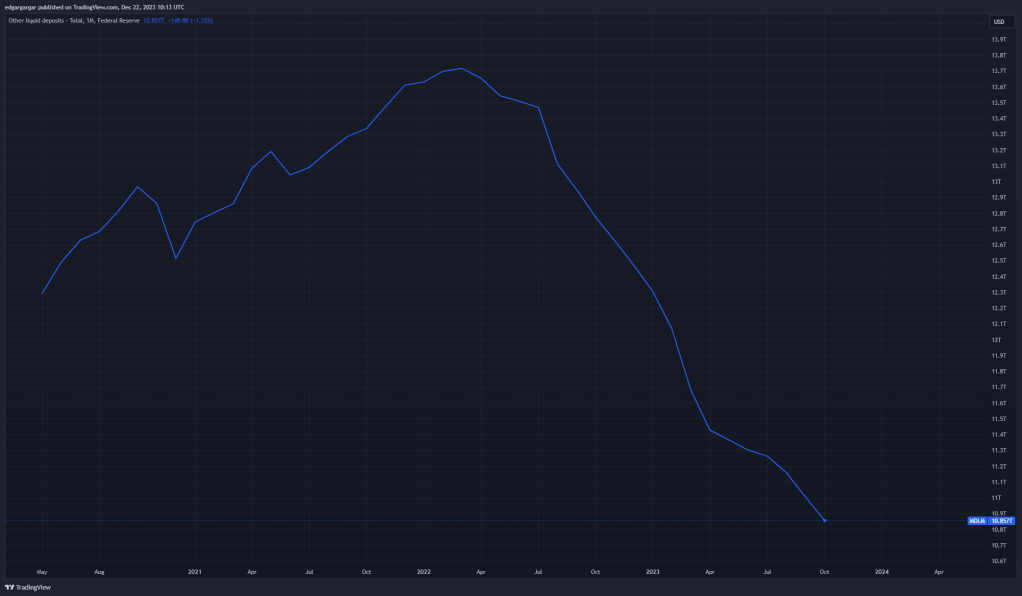

Cuando los tipos ya se considera que están altos, y que los próximos movimientos van a ser a la baja, no se demandan nuevos préstamos, ya que se espera para conseguir mejores condiciones después, cuando los tipos bajen. Esto hace que la liquidez se reduzca, y es lo que puede pasar en los próximos meses. Además, la liquidez existente tenderá a ir más al ahorro que a los mercados.

Por contra, ha habido otra fuerza que ha mantenido la liquidez alta. Después de la pandemia se generó mucha liquidez por el banco central, y los fondos acumularon demasiada en el mercado REPO. Estos últimos meses si han hecho uso de ella, reduciéndose en gran medida la cantidad de dinero en dicho mercado REPO.

Y es que ha habido un punto de inflexión importante en los mercados y se llama Inteligencia Artificial (IA). Este es un activo que se ha considerado seguro. La tecnología es un activo duro e imprescindible hoy en día, y la aparición de nuevas soluciones de IA, ha supuesto que mucha liquidez vaya a los mercados, especialmente a unas pocas empresas como NVIDIA, como se ve en el gráfico.

Esto ha provocado una divergencia entre la liquidez que bajaba y la bolsa que subía, durante los últimos meses de 2023, como se puede apreciar en el siguiente gráfico, donde vemos la evolución de la bolsa arriba, y la de la liquidez abajo.

Esto no es lo normal, pero venimos de un momento de gran aumento de liquidez desde la pandemia hasta el tercer trimestre de 2021. Esta liquidez se está consumiendo. La subida del mercado desde 2020 hasta hoy, equivale a lo que ha subido la liquidez en el mismo periodo. La Reserva Federal ofrece un dato de activos líquidos, que actualmente ronda los 10 trillones, después de haber bajado un 30% en dos años.

A esto habría que sumar las recompras de acciones que las propias compañías realizan en los mercados. Si vemos en azul el índice de reducción de acciones cotizadas, observamos un gran aumento en la actualidad, y una correlación con el valor del mercado, en naranja, muy grande.

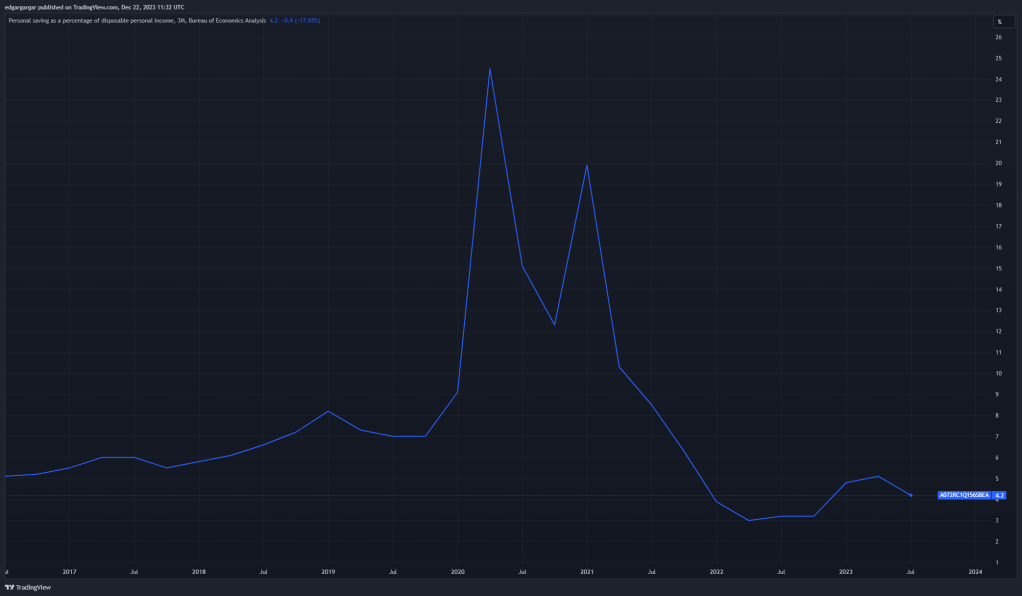

En cuanto al ciudadano común, le quedan pocos ahorros ya para invertir. Aumentaron con la pandemia, pero ahora el consumidor tiene ahorrado un 4% de lo que ingresa, menos que antes de dicha pandemia.

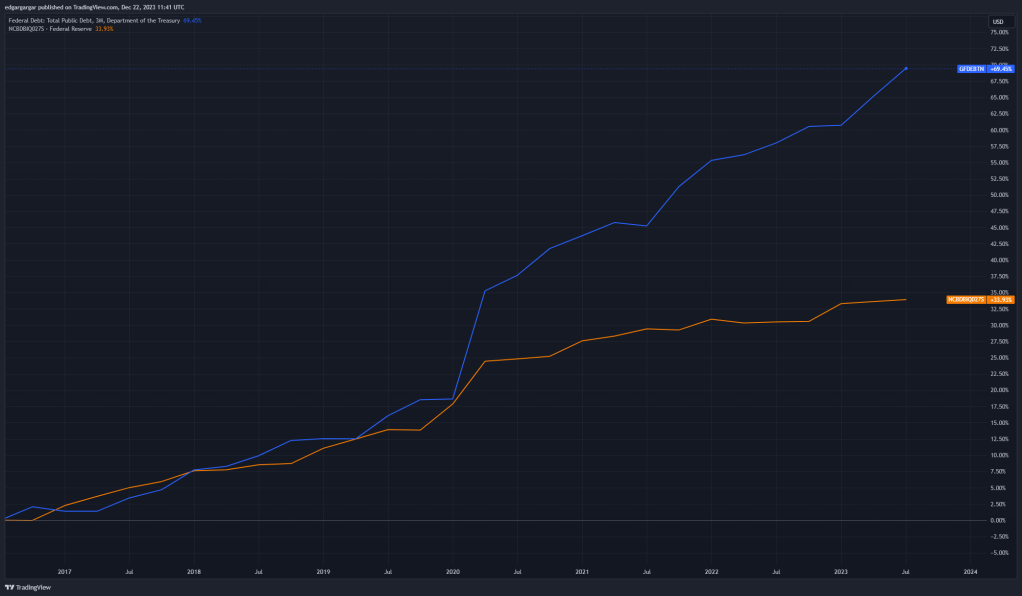

Además, hay que tener en cuenta que hay que pagar deudas y que la inflación ha subido mucho en los últimos dos años. Ya hemos mencionado en otros episodios, la alta deuda existente. En el gráfico vemos como han incrementado la deuda pública, en azul, y la de las empresas, en naranja, en los últimos cinco años.

Con las últimas subidas marcadas por la IA, cada vez quedan menos acciones en las que invertir a buen precio. La liquidez se va reduciendo y hay muchas deudas que pagar.

No olvide suscribirse si le está gustando el contenido.

¿Qué esperamos para 2024?

OPINIÓN1

El mercado está esperando que la FED baje tipos y lo ayude, pero todavía no hemos visto la inflación estabilizada en el 2%. Tanto los precios de materias primas, con conflictos internacionales, como los de los salarios, ejercen una presión al alza. No creo que haya muchas bajadas de tipos en 2024. Hemos visto en el gráfico, periodos donde los tipos han estado muy por encima de la inflación, y esto puede volver a pasar. Creo, por otro lado, que sí habrá liquidez para invertir. Pronostico volatilidad. Mucho dinero irá al ahorro, pero las recompras de acciones y el tratar de aprovechar algunas caídas, hará que el mercado se mantenga o incluso suba ligeramente en 2024.

Según economistas como Shaikh, la inflación depende de la capacidad de crecimiento económico y la capacidad de producción. La capacidad de producción será un problema desde finales de 2025, cuando empiece a haber carencias en el suministro energético, para toda la demanda. Entonces, se cortará el crecimiento, aunque los bancos centrales impriman mucho dinero.

OPINIÓN 2

Hemos visto que la FED se preocupa por la inflación sólo si afecta a los bancos o a la deuda. Pero la deflación si le preocupa, y mucho. Una deflación continuada supone un incentivo a guardar liquidez, a no consumir y, por tanto, a parar la economía. Con unos tipos altos continuados puede haber recesión, y deberán tomar medidas. Pero tendrán que estar seguros de que estas medidas, no van a generar deflación. La forma más fácil es inyectar liquidez, y esto es lo que van a hacer, aunque no bajen los tipos demasiado.

Veremos una caída en los mercados superior al 30% en 2024. La deuda se pagará con más deuda y los bancos centrales tendrán que inyectar liquidez. El gobierno no podrá generar empleo, y la caída del consumo hará crecer el desempleo, detonante final para comenzar una recesión. Los resultados empresariales irán a peor.

Esto hará que las materias primas y el Bitcoin suban.

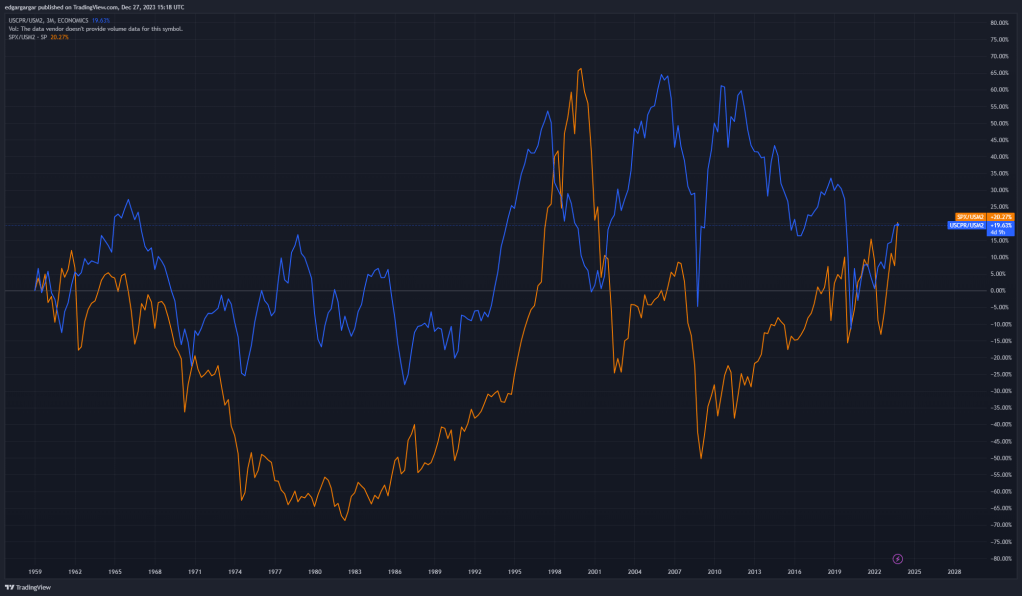

En el gráfico, la línea azul representa los beneficios empresariales ponderados con la masa monetaria. Ha tenido ciclos muy marcados de subida y bajada de entre 4 y 9 años aproximadamente.

La línea naranja representa el valor del índice bursátil americano «SP500», ponderado también por la masa monetaria. Normalmente ha estado en negativo y sólo ha superado los beneficios empresariales a finales de los 1990, en una clara señal de burbuja bursátil. Desde 2010, ha habido confianza en la bolsa y ahora ha llegado al punto lógico en el cual los beneficios y la bolsa han subido prácticamente lo mismo. Yo creo que en momentos de incertidumbre, con tipos altos, volveremos al pasado viendo a la bolsa por debajo de los beneficios empresariales, incluso aunque estos disminuyan.

OPINIÓN 3

Creo que se acerca un gran colapso del dinero FIAT. Mucha deuda que se tiene que pagar con más deuda, pero con tipos altos. Muchos de los activos que soportan el sistema están en riesgo de devaluarse, y sólo los recortes en la oferta los están salvando. Las cuentas públicas no están en situación de garantizar un buen curso económico, las privadas tampoco.

Muchos países no van a poder soportar el tener que afrontar los vencimientos de deuda, y financiar el consumo. Sus monedas perderán mucho valor. Veremos quiebras importantes. Será necesario resetear algunas economías, tomando como referencia el Bitcoin o el oro.

Creo que veremos volatilidad en el Bitcoin a principios de año, con subidas y bajadas entre los 30.000 y 50.000. Pero tras un proceso de descubrimiento de valor, subirá con fuerza desde agosto aproximadamente.

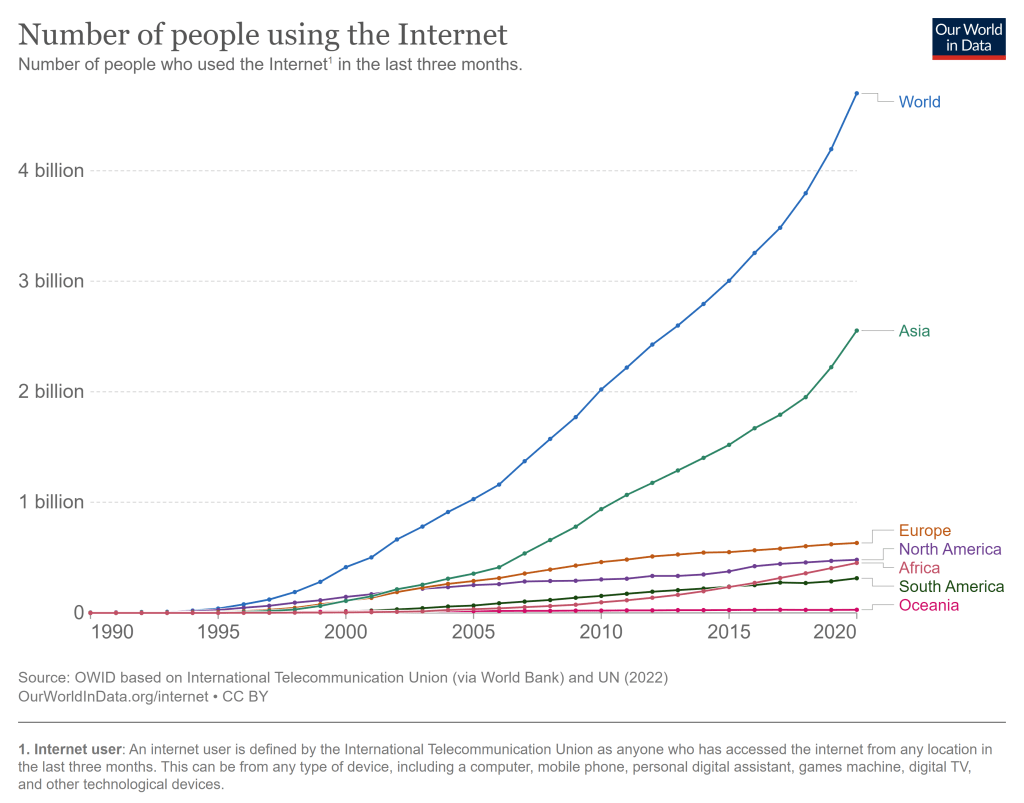

Muchas más personas van a adoptar el Bitcoin. El número de usuarios va a empezar a subir exponencialmente en su año 15, como pasó con Internet. Dentro de las criptomonedas, podremos ver grandes subidas por avances tecnológicos y también una mayor penetración en el mercado, pero el Bitcoin es una buena apuesta.

CONCLUSIÓN

Estamos ante políticas económicas propias de recesión, pero esta todavía no se produce. Creemos que va a llegar no muy tarde.

Por otro lado, podemos estar ante un escenario de inflación prolongada, o que en 2024 llegue una deflación que cambie por completo el panorama económico. En cualquiera de estos casos, parece que el Bitcoin y el oro pueden salir beneficiados, y ser la apuesta segura de este año.

No olvide suscribirse y dejar su opinión.

Referencias:

Deja un comentario